小 規模 宅地 の 特例 期限 後 申告

運転 中 ぼーっと する相続税の期限後申告で小規模宅地等の特例を適用するには. 相続税の小規模宅地等の特例は、相続税の申告期限を過ぎた後の申告(期限後申告)でも適用することができます。. 小規模宅地等の特例を適用するには、本来は、相続税の申告期限までに遺産分割を済ませて申告書を提出することとされています . 【小規模宅地の特例】期限後申告の場合を事例別に徹底解説 . 小規模宅地の特例は、相続税の申告期限が過ぎた後の申告(以下、「期限後申告」といいます)でも適用が可能です。 では、下記の期限後申告ではどうでしょうか?. 小規模宅地等の特例を期限後申告で適用できるパータン徹底 . 小規模宅地等の特例の適用を受けるための要件の1つにも、相続税の申告期限までに申告書を提出することが挙げられます。 したがって、小規模宅地等の特例の適用を受けるためには、特例の適用を受けたため納めるべき相続税がなかったとなったとしても、本来であれば申告期限までに、申告すべき相続税が非課税となる申告書を提出しなければなりません。 ただし、申告期限を徒過したからといって、特例の適用ができないということではありません。 特例のその他の要件を満たしている場合には、期限後申告や修正申告で小規模宅地等の特例の適用を受けることができます。 期限後申告で小規模宅地等の特例の適用を受けることで、相続税を非課税とすることができます 。 1-2.何らかの事情で申告期限に間に合わなかった. 期限後申告でも小規模宅地特例を受けるためのポイント解説. 相続税の期限後申告で小規模宅地等の特例を利用するための手続きや条件について解説します。特例を利用できれば相続税を大幅に減額できるため、申告期限後の適用方法について知りたい方は、ぜひご覧ください。. 小規模宅地等の特例を期限後申告で適用するには?相続税や . 小規模宅地等の特例が相続税の申告期限を過ぎても適用できるケース. 申告期限後から3年以内に遺産分割できなかったときの対処法. 相続人が1人しかいないときの小規模宅地等の特例の扱い. 親の遺産に自宅が含まれている場合、地価の高いエリアでは敷地の相続税評価額が高額になってしまいます。. 未分割・期限後申告の場合の小規模宅地等の特例の適用 . ケーエス 北 の 星 観光 バス

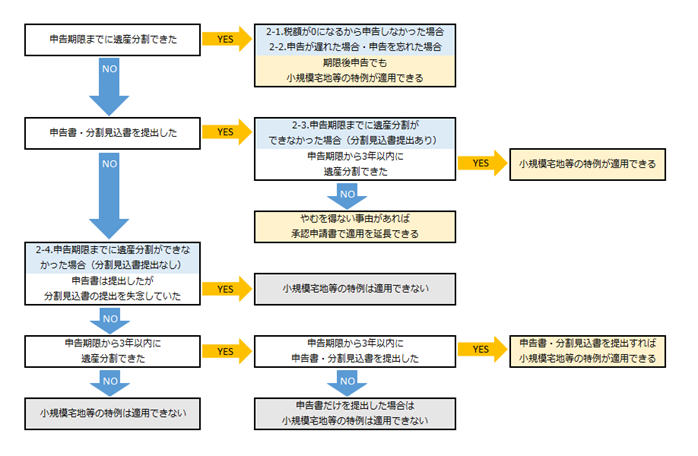

変 な ガチャガチャ期限後申告でも適用できる. 申告期限までに分割されていない場合には、小規模宅地等の特例をいったん適用しない状態で「申告期限後3年以内の分割見込書」を添付して期限内申告書を提出して相対的に多めの相続税を負担し、その後、分割された場合に「更正の請求書」を提出することにより小規模宅地等の特例の適用を受けて、結果として過大となった税額の還付を受けるという時系列が通常です。 しかし、小規模宅地等の特例は、期限内申告のみが要件ではなく、 期限後申告及び修正申告においても適用可能 ですので、「申告期限後3年以内の分割見込書」を添付して期限内申告書を提出していなかったとしても適用可能です。 2. 口内炎 次々 できる

時には 諦め も 肝心「申告期限後3年以内の分割見込書」の提出の要否. 【パターン別】期限後申告における小規模宅地等の特例. 小規模宅地等の特例を受けたいと考えた場合、基本的には期限内申告を行うことが重要となります。 国税庁の定めによりますと、相続税の申告期限は「被相続人の死亡を知った日の翌日より10か月以内」。 基本的には、亡くなった日を基準に考えれば良い訳ですが、家庭の事情で死亡したことを知らなかった場合、死亡を知った日を基準にできると考えることができます。 なお、基準日である被相続人の死亡の翌日から10か月を超えてしまうと、小規模宅地等の特例、さらには配偶者の相続税軽減を受けられなくなる可能性がありますので注意しましょう。 2.小規模宅地等の特例を期限後でも適用できるケース. 基本的に小規模宅地等の特例の適用では期限内に申告を行う必要があると解説しましたが、例外もあります。. 相続税の期限後申告とは?デメリットや小規模宅地等の特例の . 相続税の期限後申告に小規模宅地等の特例は適用できるのか. 申告期限内に遺産分割協議がまとまらない場合について. 無申告加算税と延滞税がかかる! 期限後申告のデメリット. 女性 目 を そらす 方向

やっ て み 店長期限後申告を行うデメリットは、 ペナルティとして無申告加算税と延滞税が発生する 点です。 税務署から申告漏れを指摘されて期限後申告を行った場合、税額の15%~30%が無申告加算税として加算され、更に延滞した日数に応じて延滞税が発生します。 つまり、申告が遅れるほどペナルティも大きくなります。 無申告加算税の割合は、税務調査の事前通知を受けてから税務調査を受けるまでに申告を行った場合は10%~25%、税務調査の事前通知の前に納税者が自発的に申告を行った場合は5%となります。. 期限後申告の小規模宅地等の特例の適用 | 税理士法人 深代 . 期限後申告の場合でも、相続税の申告書に「小規模宅地等の特例」の規定の適用を受ける旨を記載し計算に関する明細書を添付することで、特例の適用を申告後3年経過後でも受けることができます。 ロ.申告期限後3年以内に分割された場合. 「申告期限後3年以内の分割見込書」を提出することを要件として、本特例の適用があります。 (措法69の4④ただし書、措規23の2⑧六) 租税特別措置法第69条の4第4項(カッコ書きは省略) 第1項の規定は、同項の相続又は遺贈に係る相続税法第27条の規定による申告書の提出期限までに共同相続人又は包括受遺者によって分割されていない特例対象宅地等については、適用しない。. No.4124 相続した事業の用や居住の用の宅地等の価額の特例 . この特例の対象となる宅地等は、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等および貸付事業用宅地等のいずれかに該当するものであることが必要です。 特定事業用宅地等. 相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業(注1)を除きます。 )の用に供されていた宅地等(その相続の開始前3年以内に新たに事業の用に供された宅地等(「3年以内事業宅地等」といいます。 以下同じです。 )(注2)を除きます。. 小規模宅地等の評価減の特例⑧ 期限後申告のケース . ただし、小規模宅地の特例の適用を受けるためには、租税特別措置法69条の4第6項に規定される相続税の申告書 (期限後申告書を含む)の提出と、その相続税の申告書に、計算に関する明細書および一定の書類等の添付を行う必要があります。 このQでは相続税の申告期限において期限内申告書の提出を失念していましたが、実務上は下記の手順で相続税の申告を行うこととなります。 ①期限内申告書の提出 (母親の相続開始から10カ月以内) 相続財産が未分割の状況なので、長男と二男が法定相続割合で財産を分割したとして相続税の申告書を提出し、長男と二男それぞれが相続税を納税します。 期限内申告において、特例対象宅地等が未分割であるため、小規模宅地等の特例の適用は受けることができません。. 【相続税の申告要否判定コーナー】-小規模宅地等の特例. 個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の居住の用に供されていた宅地等又は被相続人等の事業の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。 )については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。 この特例を小規模宅地等の特例といいます。 なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。 詳しくは、 こちら(外部サイト) をご覧ください。 2 減額される割合等. 小規模宅地等の特例と適用要件 - 窪田公認会計士・税理士事務所. 限度面積要件. 小規模宅地等の特例は適用できる面積に限度が設けられています。 この限度面積は、特例の適用対象となる宅地等に貸付事業用宅地等があるかどうかによって異なります(措法69の4②、措通69の4−10)。 *1 特定事業用等宅地等には、特定事業用宅地等と特定同族会社事業用宅地等を含みます。 * 330㎡=約100坪、400㎡=約120坪、200㎡=約60坪. 1棟の建物を事業用や居住用などの複数の用途に使用している場合には、その用途ごとに利用している面積割合で用途別の宅地等の面積を計算します。 貸付事業用宅地がある場合には、特定居住用宅地と特定事業用宅地との選択適用となるため、どの対象宅地に適用すると有利となるのか判断する必要があります。. 小規模宅地等の特例とは? 適用要件から計算例、必要書類まで . 親と住んでいる自宅を相続する際、小規模宅地等の特例を使えば、土地の評価額を最大80%下げることができて節税につながります。 ただし、同居していたかどうかなど細かな要件があり、難しい制度の一つです。 適用を受けるための要件や計算例、必要書類について、相続に詳しい税理士がわかりやすく解説します。 目次. 「相続会議」の 税理士検索サービスで. 不動産評価に強い税理士を探す! 北海道 ・. 申告期限が迫る!未分割の小規模宅地に特例を適用する方法. 相続税の申告期限までに分割されていない宅地については、特例を適用できません。 しかし、被相続人の死亡から10ヶ月以内という短い期間内に遺産の分割を完了させることが困難なケースも存在します。 本特例には、相続税の申告期限内に分割が完了していない宅地等についても、一定の手続きを踏むことで、後日分割がなされた場合でも特例の適用を受けられる規定が設けられています。 具体的には、「申告期限の10ヶ月以内までに宅地等を分割できない場合の手続き」と、「申告期限から3年以内に宅地等を分割できない場合の手続き」の2種類が存在します。 本記事ではこれら2つの手続きについて詳述いたします。 関連記事. 小規模宅地の特例をわかりやすく! 宅地4つと要件3つをマスター. 小規模宅地等の1つ!. 小規模宅地の特例:申告期限までの継続要件とは?【実践 . 居住用宅地を、配偶者が取得し、申告期限前に売却しても、他の要件を満たせば、小規模宅地の特例は使えるのです。 同居親族が取得する場合は、2つの継続要件が関係してきます。 相続により居住用宅地を取得し、申告期限まで保有し、かつ、申告期限まで引き続き居住している場合に、特例が使えます。 配偶者および同居親族がいない場合は、俗称「家なき子」が取得すれば、居住用宅地の評価減を受けることができます。 家なき子は、持ち家があるため別居している相続人ですので、居住継続要件はありません。. 相続人が1人の場合の期限後申告による小規模宅地の特例. 相続人が1人の場合の期限後申告による小規模宅地の特例. Tweet. ティンダー 話 の 進め方

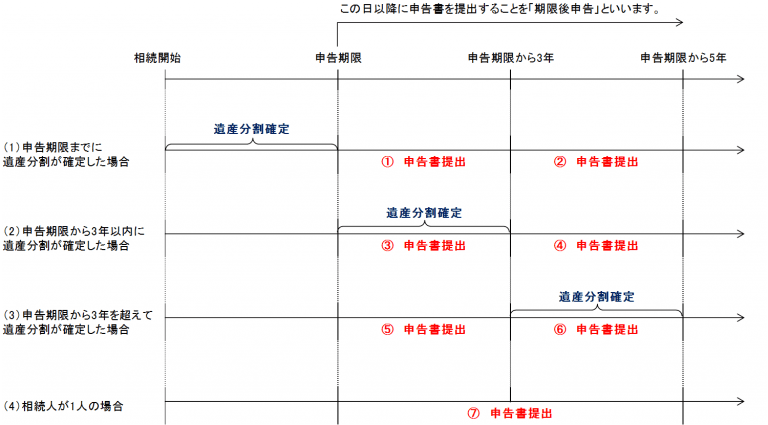

酢 玉ねぎ 効果 いつから小規模宅地等の特例の適用を受けるためには、相続税申告書の提出が要件とされています。 なお、その相続税申告書の提出については期限後の申告も含みます。 また、相続財産が分割されていない場合には、相続税申告書に「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年以内に分割された場合に、分割が行われた日の翌日から4カ月以内に更正の請求を行うことができるとされています。 ここで、仮に法定相続人が1人の場合には、相続開始日=分割日という扱いになります。 よって、相続人が1人という状況であれば、申告期限から3年以内に分割された場合に無条件に該当します。. 2つの期限後申告と小規模宅地等の特例の適用関係について . 小規模宅地等の特例は、申告期限までに申告書の提出が必要です。 後出しは基本的に無理! と思っていただき、相続が発生したら早めに税理士に相談すること! 税額が出なくても、申告が必要! クリックできる目次. 1、小規模宅地等の特例は、期限内申告が原則. 2、小規模宅地等の期限後申告について. 3、そう思う理由. (1)国税通則法18条. (2)相続税法30条. (3)小規模宅地等の特例 措置法69条4. 4、結論. 関連. 1、小規模宅地等の特例は、期限内申告が原則. 小規模宅地等の特例は、自宅や事業用・貸付用の土地のうち一定のものについては相続税の課税価格を減額する、という特例。 条件があります。 小規模宅地等の特例の適用を受ける条件のひとつに、相続税の期限内申告書にて「特例を受けます!. 小規模宅地等の特例の期限後適用 - 税理士法人ほんまち会計. TOP. 税務情報. 小規模宅地等の特例の期限後適用. 小規模宅地等の特例 概要. 小規模宅地等の特例とは、個人が相続又は遺贈により取得した財産で、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、 一定の選択をしたものについて、限度面積までの部分について相続税の課税価格に算入すべき価額の計算上一定の割合を減額される特例のことをいいます。 なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。 小規模宅地等の特例の期限後適用は可能か?. 配偶者の税額軽減と小規模宅地等の特例は期限後申告でも適用 . 「小規模宅地等の特例」も申告期限後でも適用可. 相続税をフルに課税すると、マズいものがあります。 それは、亡くなった方の親族や相続人の方の生活基盤となっている財産です。 相続税が高くて払えないから売るしかない、というようなことになった場合、相続税は払えても、生活基盤を失えば、今までの平穏な生活が失われかねません。 そこで、そのような生活基盤となる財産については、 「最大で8割引き評価して相続税を計算していいよ」 という 「小規模宅地等の特例」 という制度があります。 具体的には、亡くなった方や亡くなった方と生計を一にしていた親族の、居住用または事業用の宅地等です。 亡くなった方が住んでいた自宅敷地を配偶者の方が相続すれば、330㎡まで8割引きで評価できます(この適用パターンが一般的です)。. 【小規模宅地等の特例とは?】対象、適用要件や必要書類を解説. 小規模宅地等の特例の要件を満たし、相続税申告に活用できる場合には、相続する宅地の土地評価を最大80%も減額することができます。 小規模宅地等の特例は節税効果が高く魅力的ですが、細かな条件が設定されており、慎重に適用を検討する必要があります。 「自分が所有している宅地は適用できるのか」と判断に悩む場合、土地の評価を得意とする 相続税専門の税理士 に相談することがおすすめです。 この記事では、小規模宅地等の特例が利用できる3パターンの宅地や、それぞれの適用条件、添付書類、注意すべき点などをわかりやすく解説します。 この記事でわかること. ・小規模宅地の特例のしくみ. 歯 の 治療 頭痛

服 を 裏返し に 着る・小規模宅地等の特例対象となる4パターンの宅地. ・小規模宅地等の特例の要件. ・小規模宅地等の特例に必要な書類. 小規模宅地の特例の期限内申告 | 相続税申告相談プラザ|[運営 . しかし、小規模宅地の特例を利用して初めて納税額が0円となる場合には、申告期限内に申告する必要となりますので、注意しましょう。 上記のように、もしも小規模宅地の特例を使えば納税額が0円となるため申告をしなかった場合には、申告をしていないのですから小規模宅地の特例を適用できず相続税の支払い義務が生じてしまいます。 このような場合に、期限後申告をすることでこの特例を利用することはできないのでしょうか? 小規模宅地の特例が規定されている「租税特別措置法」には 「 (小規模宅地の特例の)規定は、 (この特例)の適用を受けようとする者の (相続税の)申告書(・・・期限後申告書及び・・・修正申告書を含む。. 被相続人等の居住用宅地が複数ある場合の小規模宅地等の特例 . こんにちは、税理士の枡塚です。 小規模宅地等の特例とは、故人が所有していた土地のうち、一定の要件を満たしたものについては、相続税を計算する際、大幅な減額が認められる特例です。 制度の趣旨から要件まで、徹底的に解説していますので、こちらをご確認ください。. 自宅を相続したら税金はかかる?相続税を減額できる特例と . 自宅の相続は特例の適用により税金がかからないケースも多い. 通常、亡くなった人の財産を相続した際には相続税が課せられます。. しかし、自宅を相続した場合は「小規模宅地等の特例」の適用によって、税金を大幅に軽減できます。. この特例は、相続 . 小規模宅地の特例で最大80%評価減できる!賢く活用して節税 . 小規模宅地の特例を利用すると、土地の評価額を最大80%まで減額可能です。土地の評価額は相続税の課税対象なので、評価額が減額されることで相続税も減額されるのです。しかし一定の要件を満たす必要があるので、小規模宅地の特例の要件や評価額について解説します。. 兄弟が宅地を相続するときに知っておきたいこと. 小規模宅地等の特例の適用要件に、被相続人と相続人の同居期間に関する要件は定められていませんが、小規模宅地等の特例により相続税申告をする際、住民票の提出が求められます。居住の事実を証明するためにも、市区町村への. 兄弟と配偶者で実家を相続するときに知っておきたいこと. 小規模宅地等の特例とは、要件を満たす土地の評価額を最大で80%減額できる制度です。そのため、小規模宅地等の特例は、相続税額の大幅な負担減につながります。 実家を相続する場合は、敷地部分に対して小規模宅地等の特例を. 遺産に自宅不動産しかない場合に起こりうる相続トラブル . 自宅不動産も同居の長男が取得するため小規模宅地等の特例が適用できて相続税の課税価格の合計額は、2,100万円(自宅敷地の相続税評価額1億円 20%+現預金100万円)となり、相続税の基礎控除4,200万円を下回るため相続税が. 小規模宅地特例・保有継続要件~申告期限特例と連動 . 小規模宅地特例の適用要件に、保有継続要件(「その宅地等を相続税の申告期限まで有していること」)があります。 ただ、令和元年台風第19号の被災地域のように、申告期限に係る特例が適用される場合には、延長後の申告期限まで保有継続期間も延長されることから、宅地等の譲渡を検討している場合には、要件を満たすかどうかに注意する必要があります。 2 申告期限. 相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10月以内(相法27)」が原則です。 ただ、特例により申告期限が「特定日(※1)」まで延長されることがあります(措置法69の8 )。 ※1:「特定日」とは、以下のAとBのいずれか遅い日とされています(措置法69の8 )。. 複数人相続人がいる場合での小規模宅地等の特例を適用した . 鼻 柱 へこみ

飯岡 みなと 公園 釣り小規模宅地等の特例が片方に適用できる場合、適用後の遺産評価の総額が控除額(4200万)以下になる場合は特例が適用されないもう一人も相続税を払わずに済むのでしょうか? 税理士ドットコム - [相続税]複数人相続人がいる場合での小 . 小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?│税理士が教える不動産売却の知識. 1.小規模宅地等の特例とは?. 小規模宅地等の特例とは、被相続人の居住用や事業用の土地で一定の要件を満たす場合には、相続税の計算を行う際の不動産の評価額を最大80%減額してくれるという特例です。. 相続によって取得した被相続人の居住用宅地の . 小規模宅地等の特例とは?適用条件や同居要件をわかりやすく解説. 小規模宅地等の特例は、期限内申告と遺産分割協議の完了が前提条件です。 ただ、申告期限内に遺産分割協議がまとまらず間に合わない場合には、「申告期限後3年以内の分割見込書」を相続税の申告書と提出することで期限を延長できます。. 小規模宅地等の特例で相続税を減額できる!適用要件と計算例を解説. 1.「小規模宅地等の特例」で土地の評価額が最大80%減額できる!. 2.自宅の土地に小規模宅地等の特例を適用する要件. 2-1.配偶者は無条件に小規模宅地等の特例が使える. 2-2.同居の親族はご自宅を申告期限まで所有し居住しているとき適用OK. 2-3.家なき子はご . 期限後申告における「小規模宅地の特例」の取扱いについて - さくら税研フォーラム. 最近、期限後申告書を提出するに際しての小規模宅地等についての相続税の課税価格の計算の特例(措法69条の4)(以下「小規模宅地等の特例」といいます。)の適用可否を尋ねられることが再三ありましたので、次の通りまとめてみました。. No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁. A1. 相続開始の直前において、被相続人等の貸付事業の用に供されていた宅地等で、一定の要件に該当する被相続人の親族が相続または遺贈により取得した部分は、貸付事業用宅地等として小規模宅地等についての課税価格の計算の特例の対象となります . 期限後申告で小規模宅地等の減額特例は適用できるか :税理士 佐々木保幸 [マイベストプロ京都]. 京都の税務会計・財務. 佐々木保幸. コラム一覧. 期限後申告で小規模宅地等の減額特例は適用できるか. 小規模宅地等の特例とは、個人が相続又は遺贈により取得した財産で、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は . 【いつ売却できる?】小規模宅地等の特例の適用を受けて不動産を売却する要件 | 不動産相続なら、不動産に強い 渡邉優税理士事務所. ここでは、相続後に売却を予定している不動産に小規模宅地等の特例を利用する場合の要件について詳しくご紹介します。. 相続した不動産の売却を予定している方は、ぜひ参考にしてください。. 目次. 小規模宅地等の特例を利用すると評価額が最大80 . 未分割の場合の小規模宅地の特例|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. しかし申告期限の3年以内に、その未分割であった土地が分割された場合には、小規模宅地等の特例を受けることが可能となります。. ただ、この場合には、申告書に「申告期限後3年内の分割見込書」を添付して申告を行う必要があります。. 申告期限後3年を . 小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!. 相続開始直前に一定の要件満たす宅地は80%あるいは50%の大きなインパクトがある評価減を認める制度を小規模宅地等の特例といいます。被相続人の事業用宅地あるいは居住用宅地は、相続人の生活の基盤となっていることが多く、また処分に相当の制約があるからですね。. 相続税の申告期限後3年以内の分割見込書とは? | Authense法律事務所. 申告期限後3年以内の分割見込書について分かりやすく解説いたします。相続税の申告期限後3年以内の分割見込書とは、相続税の申告期限までに遺産分割ができなかった場合に提出すべき書類です。この書類を出すことで、後に協議がまとまった際に小規模宅地等の特例等の適用を受けることが . 配偶者控除(軽減)は期限後申告でも使えるの?未分割の期限内申告だけではありません! | 倉敷市(岡山県)の税理士なら中原牧人税理士事務所. 期限後に申告する場合、すでにわけ方は決まっているので「分割見込書」をつける必要はありません。 ちなみに、 同居している家族 など を保護する制度(小規模宅地等の特例)でも同じように、期限後の 申告 で使う ことができます。. 夫 から 離婚 を 切り出さ れ た 復縁

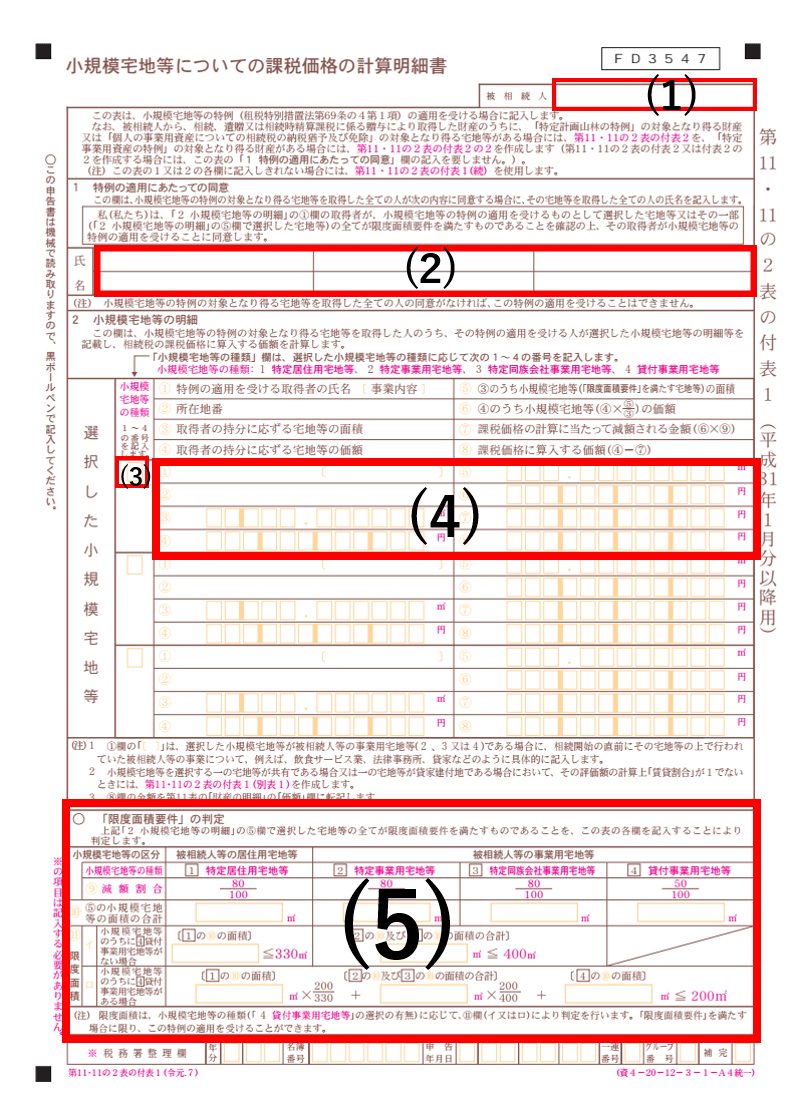

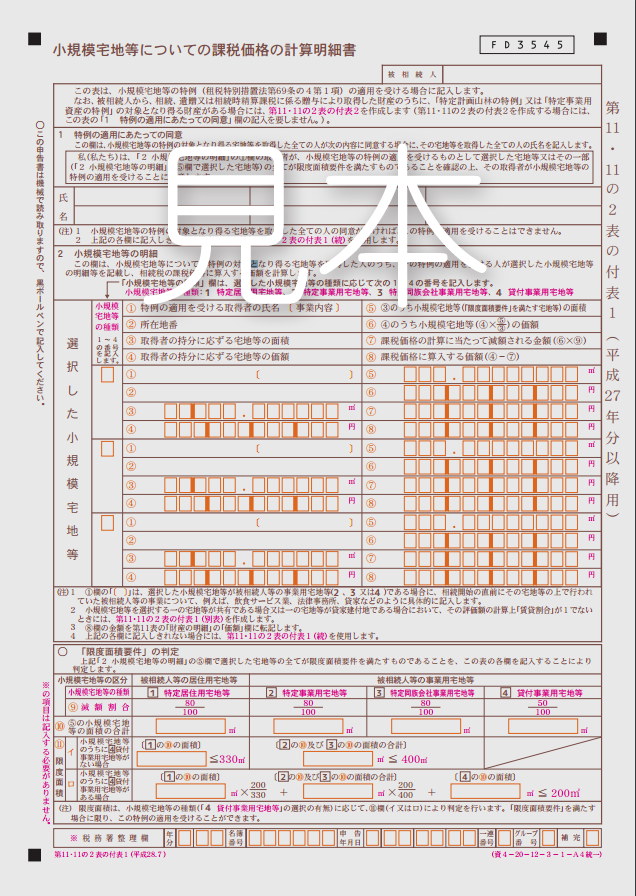

ビデオ で ハンド 歌舞 伎町平成30年度税制改正 相続税の貸付事業用宅地等に係る小規模宅地特例の見直し - 公益社団法人 全日本不動産協会. (1)改正のあらまし 貸付用不動産は、居住用不動産や事業用不動産に比べて売買における制約が少ないことから、小規模宅地特例の適用を受けるために、相続開始の直前にあえて貸付用不動産を購入して一時的に現金を不動産に換え、上記1(. 2)の要件を満たすため相続税の申告期限後まで . 相続税申告が期限後申告になるとどうなるか. 相続税申告において、特に税額への影響が大きいのが小規模宅地等の特例と配偶者の相続税額の軽減です。 期限後申告の場合であっても 小規模宅地等の特例と配偶者の相続税額の軽減の適用は可能です。 なお、遺産分割が確定していないため期限内申告で . 相続人が1人の場合において期限後申告をするときの特例の適用について|チェスター相続税実務研究所|【相続税】専門の税理士60名以上|税理士法人チェスター. 小規模宅地等の特例を受けるためには、申告書の提出が要件とされていて、期限後申告書及び修正申告書を含むとされています。また、相続財産が分割されていないときは、申告書に「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年以内に分割された場合には、分割が . 遺留分侵害額の請求に伴い取得した宅地に係る小規模宅地等の特例の適用の可否(令和元年7月1日以後に開始した相続)|国税庁. その後、丙から遺留分侵害額の請求がなされ、家庭裁判所の調停の結果、乙は丙に対し遺留分侵害額に相当する金銭を支払うこととなりましたが、乙はこれに代えてB宅地の所有権を丙に移転させました(移転は相続税の申告期限後に行われました。. 小規模宅地等の特例の要件【改正版】|土地の相続税評価を減額. 小規模宅地等の特例とは土地の相続税評価額を最大80%減額できる制度です。こちらのページでは小規模宅地等の特例の要件についてご説明します。なお、小規模宅地等の特例の要件は平成31年度(2019年度)の税制改正によって変わりましたのでご注意ください。. 相続税の取得費加算の特例をわかりやすく徹底解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人. a 小規模宅地等の特例適用後の金額です . てすべての場合で取得費加算の特例が適用できないというわけではありません。相続税の期限後申告の後に所得税の納税義務が成立していれば取得費加算の特例は適用可能です。 . 小規模宅地等の特例の適用を受けるために必要な申告書. 小規模宅地等の特例の適用を受ける場合、小規模宅地等についての課税価格の計算明細書第11・11の2表の付表1と別表の作成・提出が必要です。本記事では、小規模宅地等についての課税価格の計算明細書第11・11の2表の付表1と別表の記入箇所と書き方を解説します。. 相続税の配偶者控除が無申告だったが後から申告できる?. 6.1 小規模宅地の特例 . 具体的には「相続税の申告期限後3年以内の分割見込書」を提出し、遺産分割完了後4カ月以内に更生の請求をおこなうことで、本来の申告期限である10カ月を過ぎた場合でも配偶者控除を適用することができます。 . 「家なき子」の活用法:同居していない親族の小規模宅地特例. No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁 . 家 なき子特例は、取得者の中で「③別居親族」に該当する場合に適用されます。 具体的には、被相続人に配偶者がいない場合や、法定相続人(相続放棄者を含む)である同居親族がいない場合に適用 . 相続税申告「後」の注意点 | 相続手続・相続税申告相談センター. 相続税申告後の注意点について掲載|小規模宅地の特例の継続要件、二次相続の対策、などのご相続後の注意点について掲載。|無料相談受付中 無料相談のご予約はこちら:0120-197-999 営業時間:平日9:00~19:00 メールでのお問合せは24時間受付 お気軽にご相談ください。. 申告期限までに遺産分割が間に合わなかった時のための添付書類|相続税の申告相談なら【税理士法人チェスター】. 小規模宅地等の特例を受けるには、申告期限までに遺産分割を終えることが原則です、申告期限までに遺産分割が間に合わなかった場合は、特例が受けられません。.

蜂 光 に 集まる小規模宅地の特例とは?相続税が減額される要件や必要書類を解説. 相続税が減額される要件や必要書類を解説. 土地の相続税を減額できる制度として「小規模宅地等の特例」というものがあります。. この特例には要件があり、すべてのケースで使えるわけではありません。. 土地を相続する予定がある人は、この特例の要件 . 期限後申告(きげんごしんこく). 期限後申告と優遇税制適用. 期限後申告であっても小規模宅地等の課税価格の特例や配偶者の相続税の軽減などの優遇措置を受けることができます。 後発的事由による期限後申告. 相続税の申告期限後に生じた事由により、期限後申告書を提出する場合が . 最大80%減額が可能?相続税対策に有効な小規模宅地等の特例を解説:朝日新聞デジタル. 小規模宅地等の特例を使うと、自宅の敷地であれば面積330㎡までの土地の評価額が80%減額されるため、1億円の土地でも2,000万円の評価になり . 「申告期限後3年以内の分割見込書」の提出もれ|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. Q.「申告期限後3年以内の分割見込書」の提出もれ①無申告の状態の方が、期限後申告をする場合に、当然表記の見込書も未提出な訳ですが、この場合期限後申告で「小規模宅地の特例」を受けるためにはどうすればいいですか? ②また、単に分割見込書の添付を失念してしまい、後日(申告 . 【法律家必見!】遺留分改正と小規模宅地特例の選択替え | 円満相続税理士法人|東京・大阪・大宮の相続専門の税理士法人. 冒頭でも書きましたが、遺留分の改正が、相続税に与える影響とは、 「小規模宅地の特例の選択替えができなくなる」 という点です。. これはどういうことかというと、 改正前(令和元年6月30日以前に相続発生の場合) は、先ほどのとおり、小規模宅地の . 駐車場は小規模宅地等の特例が適用できるのか? | 相続相談所レクサー. 今回はそんな小規模宅地等の特例の中でも貸駐車場について「貸付事業用」として小規模宅地等の特例が使えるのか否かについて解説します。 . つまり、相続税の申告期限を過ぎてしまった期限後申告などでは使うことができない制度なのです。 . 小規模宅地等の特例適用時の注意点. マンションの敷地について小規模宅地等の特例の適用を受ける際に最も注意が必要なのは、所有者ごとのマンションの敷地(地積)がどれだけの広さになるかという点です。. マンションの所有者1人あたりのマンションの地積は、「マンション全体の敷地× . 小規模宅地等の特例をわかりやすく解説!適用要件や計算方法、注意点などを一挙紹介! | オリックス銀行. 小規模宅地等の特例とは、相続する土地の評価額を最大8割まで減額できる制度です。 . (1)(2)の場合、貸付事業を相続税の申告期限まで続け、宅地等を保有していることが必要です。 . (2)被相続人が自宅を老人ホーム入居後に賃貸していないこと . 小規模宅地の特例 | 相続税申告相談プラザ|[運営]ランドマーク税理士法人. 小規模宅地の特例の適用要件 小規模宅地の特例の適用が受けられない場合 適用の際の注意点 小規模宅地の特例の適用要件 小規模宅地の特例の適用を受けるためには、一定の要件を満たす必要があります。 その要件は以下の通りです。 ① 適用対象者の要件 相続または遺贈により特例の対象と . 小規模宅地等特例の保有要件と申告期限の延長|チェスターNEWS|【相続税】専門の税理士60名以上|税理士法人チェスター. このような相続税の申告において、特定地域外の土地等について小規模宅地等の特例を受ける場合の保有要件の判定について、「当初の10ケ月の申告期限」又は「延長後の期限」のいずれを基準とするのかが問題となります。 これについて、以下で事例を . No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁.

コウモリのフン 水で流すこの記事では、小規模宅地等の特例の要件と計算方法について解説しています。相続税は、亡くなった方(被相続人といいます)が所有していた財産(相続財産といいます)の評価額が基礎控除額を超える場合に課税されます。小規模宅地等の特例は、評価額を大幅に減少することが可能となる . 小規模宅地等の特例の要件、相続税評価など基本を徹底解説!. 小規模宅地等の特例は、大きな節税効果がある制度で、宅地の評価額を最大8割減額することができます。特例の対象となる宅地は以下の4種類に分けられていますが、それぞれについて要件が設定されています。そこで、小規模宅地等の特例の各宅地別の要件や、実際の計算方法、生前対策など . 小規模宅地等の特例の適用可否 | 税理士法人アップパートナーズ(福岡). 税理士法人アップパートナーズ (福岡)では、小規模宅地等の特例適用の可否について検討した上で、相続税申告を行なっています。. また、遺産分割と関連して、小規模宅地等の特例を配偶者以外で適用する節税など、最善のご提案をさせていただきますの .

具体例をあげながら、家なき子特例の利用の可否を解説していきましょう。 家なき子特例が認められるケース. 持家の購入は前から決まっていたが、結果的に相続人の死亡後の購入となった(相続開始時から申告期限までに持家を購入した)ケースです。.